En combinant la solidité d’un cadre réglementaire unique – incarné notamment par le triangle de sécurité et le superprivilège – avec une architecture financière ouverte et des possibilités de gestion sur mesure, les contrats luxembourgeois offrent une réponse haut de gamme aux enjeux patrimoniaux contemporains.

Mais toutes les assurances-vie luxembourgeoises ne se valent pas. Derrière une offre de plus en plus abondante, les niveaux de service, les supports d’investissement proposés, la flexibilité contractuelle ou encore les frais pratiqués varient sensiblement d’un assureur à l’autre. C’est pourquoi nous avons choisi de vous proposer une sélection des meilleurs contrats d’assurances-vie luxembourgeois du marché.

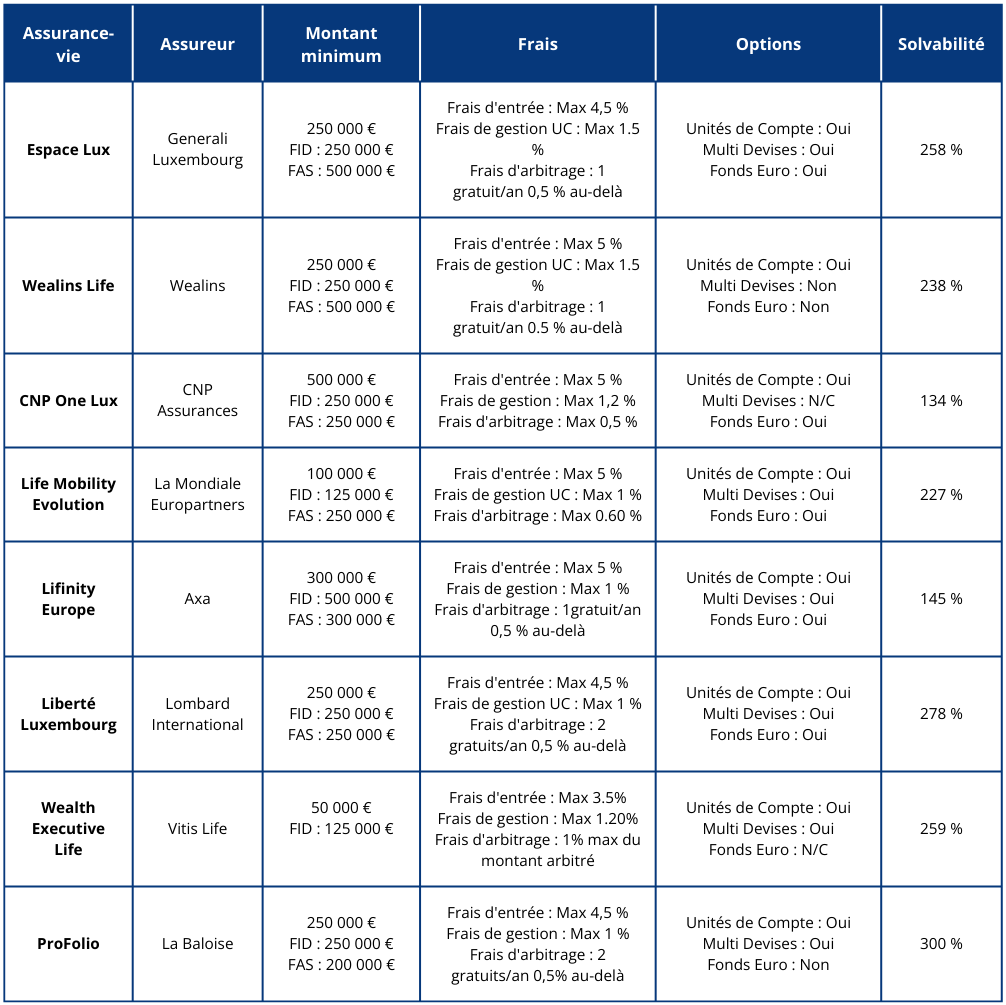

Le classement des meilleures assurances-vie Luxembourgeoise

Nos critères pour choisir les meilleures assurances vie luxembourgeoises

Le marché de l’assurance-vie luxembourgeoise est à la fois discret et exigeant. Pour établir notre classement, nous avons retenu des critères objectifs, pertinents pour un investisseur à la recherche de sécurité, de performance et de flexibilité patrimoniale. Ce travail s’appuie sur notre expertise terrain, notre relation avec les assureurs, des retours d’expérience de clients fortunés et une veille permanente des offres disponibles.

Voici les principaux axes que nous avons analysés :

Solidité de l’assureur

La qualité d’un contrat repose d’abord sur la robustesse financière de la compagnie qui le porte. Nous privilégions les acteurs bénéficiant d’un rating solide, d’une gouvernance transparente et d’un positionnement reconnu au sein du secteur luxembourgeois.

Cadre de gestion et supports d’investissement

Un bon contrat luxembourgeois doit offrir une architecture ouverte, permettant d’accéder à un large univers d’investissement : fonds internes dédiés (FID), fonds d’assurance spécialisés (FAS), unités de compte cotées ou non cotées, produits structurés… La qualité des gérants partenaires et la flexibilité des allocations sont déterminantes.

Fiscalité et portabilité internationale

Un excellent contrat luxembourgeois doit pouvoir accompagner l’investisseur partout dans le monde, dans un cadre fiscal neutre et compatible avec les législations locales. La capacité du contrat à être portable et à s’adapter aux conventions fiscales bilatérales a donc été intégrée dans notre analyse.

Qualité du service et accompagnement

Enfin, la gestion patrimoniale haut de gamme repose aussi sur l’humain. Nous avons évalué la réactivité des équipes, la clarté des documents remis, les outils digitaux mis à disposition et la capacité de personnalisation offerte par l’assureur et les partenaires distributeurs (Cabinet de gestion de patrimoine, Family Offices…).

Nos experts de Bien-placer vous accompagnent dans la gestion de votre patrimoine et de votre assurance-vie Luxembourgeoise.

Vous souhaitez contacter un conseiller ?

Les avantages de l’assurance-vie luxembourgeoise

L’assurance-vie luxembourgeoise ne se contente pas de reproduire les atouts de son équivalent français : elle va plus loin. Conçue comme un véritable outil de structuration patrimoniale internationale, elle offre des garanties juridiques, financières et fiscales inégalées en Europe. C’est précisément cette combinaison unique qui en fait une solution de référence pour les investisseurs à la recherche d’un cadre à la fois protecteur, évolutif et discret.

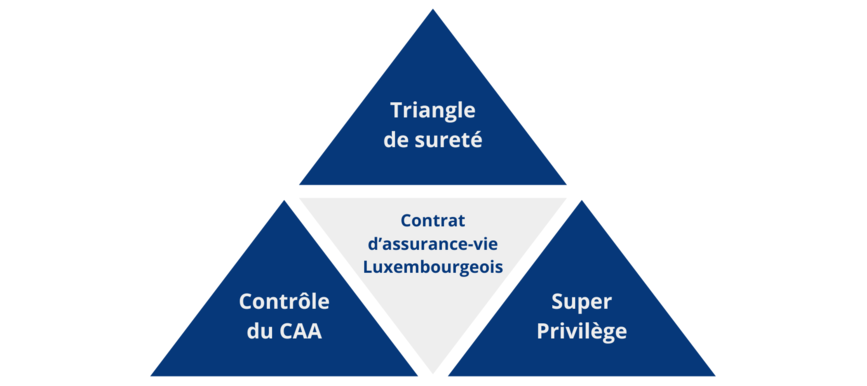

Le triangle de sécurité : une protection sans équivalent en Europe

Le dispositif luxembourgeois repose sur une architecture de protection très stricte : les actifs des souscripteurs sont déposés sur un compte bancaire distinct, ouvert auprès d’une banque dépositaire agréée, sous la surveillance conjointe du Commissariat aux Assurances (CAA). Ce « triangle de sécurité » assure que les actifs restent la propriété du souscripteur, y compris en cas de faillite de l’assureur. À cela s’ajoute le superprivilège, qui place l’investisseur tout en haut de la hiérarchie des créanciers.

Une neutralité fiscale compatible avec l’international

L’assurance-vie luxembourgeoise n’est pas soumise à une fiscalité locale sur les plus-values : elle s’adapte à la fiscalité du pays de résidence du souscripteur. Cette neutralité permet une portabilité optimale, idéale pour les expatriés, les frontaliers ou les clients amenés à changer de résidence fiscale. C’est aussi un excellent outil de continuité patrimoniale dans un environnement international.

Une grande liberté dans les choix d’investissement

Contrairement à la majorité des contrats français, les assurances vie luxembourgeoises permettent l’accès à une large palette de supports : unités de compte traditionnelles, fonds d’investissement, FID (fonds internes dédiés), FAS (fonds d’assurance spécialisés), produits structurés, actions non cotées… Le contrat devient un véritable portefeuille sur mesure, au service d’une stratégie patrimoniale personnalisée.

Des contrats multidevises

Le souscripteur peut loger son contrat dans différentes devises (euro, dollar, franc suisse, livre sterling, etc.), réduisant ainsi le risque de change et facilitant la gestion d’un patrimoine international. Cette souplesse est particulièrement appréciée par les chefs d’entreprise, les expatriés et les clients déjà exposés à plusieurs zones économiques.

Un outil discret et souple de transmission

Tout comme en France, l’assurance-vie luxembourgeoise permet de désigner librement les bénéficiaires et de transmettre le capital hors succession, dans un cadre fiscal optimisé. Elle constitue ainsi une solution puissante de préparation successorale, avec un haut degré de confidentialité et une très grande souplesse dans la rédaction des clauses bénéficiaires.

Comment souscrire un contrat luxembourgeois ?

L’assurance-vie luxembourgeoise se distingue par la qualité de son cadre juridique et financier, mais aussi par la manière dont elle est distribuée. Contrairement aux contrats classiques accessibles en ligne ou via les réseaux bancaires traditionnels, les contrats luxembourgeois sont réservés à une clientèle accompagnée. Pour y accéder, il est indispensable de passer par un intermédiaire agréé : un cabinet de gestion de patrimoine indépendant ou un family office.

Découvrez notre sélection des meilleurs cabinets de gestion de patrimoine pour accéder à une assurance-vie luxembourgeoise haut de gamme, adaptée à votre profil et à vos objectifs.

L’accompagnement sur mesure d’un cabinet de gestion de patrimoine

Les contrats luxembourgeois se construisent sur mesure. Le rôle du conseiller est donc central : il s’agit d’analyser votre situation patrimoniale, vos objectifs (transmission, protection, performance, mobilité…), votre horizon d’investissement, ainsi que votre profil de risque. En fonction de ces éléments, le cabinet sélectionne l’assureur le plus adapté, structure les supports d’investissement (FID, UC, fonds internes collectifs…) et veille à la cohérence de l’ensemble.

Les cabinets membres de la CNCGP ou de l’ANACOFI Patrimoine disposent généralement d’un accès privilégié aux meilleures offres du marché. Ils peuvent également négocier des conditions plus avantageuses (frais réduits, seuil d’entrée adapté, mandat de gestion, etc.), ce qui fait toute la différence à long terme.

Le rôle des family offices pour les patrimoines complexes

Pour les familles disposant d’un patrimoine important ou de problématiques multi-juridictionnelles, le recours à un family office est pertinent. Celui-ci assure un pilotage global des actifs, souvent en architecture ouverte, et s’intègre dans une stratégie de long terme incluant la gouvernance familiale, la fiscalité internationale, et la structuration successorale. L’assurance-vie luxembourgeoise y trouve naturellement sa place.

Une souscription encadrée et progressive

La souscription d’un contrat luxembourgeois s’effectue en plusieurs étapes : audit patrimonial, proposition d’allocation, sélection de l’assureur, formalités administratives et ouverture effective du contrat via la banque dépositaire. Cette démarche rigoureuse garantit une cohérence d’ensemble et une conformité parfaite avec la réglementation européenne et locale.