Les produits structurés sont des instruments financiers combinant plusieurs actifs sous-jacents (actions, indices, obligations, devises, etc.) afin d’offrir un couple rendement/risque adapté aux objectifs des investisseurs. Ils sont généralement conçus par des banques et offrent une alternative aux placements traditionnels en intégrant des mécanismes de protection du capital partielle ou totale, ainsi que des opportunités de performance conditionnelles.

Leur fonctionnement repose sur une combinaison d’options et d’obligations, permettant de moduler le niveau de risque et le potentiel de gain. Selon leur structure, ils peuvent répondre à différentes stratégies d’investissement : recherche de rendement, diversification ou sécurisation du capital.

Nous avons sélectionné pour vous les meilleurs produits structurés pour 2025, en nous basant sur différents critères que nous vous expliquons dans cet article.

Classement des meilleurs produits structurés

Rendements | Protection du capital | Sous-jacents | |

Phoenix Taux Distribué | 7,70 % Net conditionnel | Capital 100% garanti à l'échéance | CMS 10 ans |

BNP Kering | 9 % Brut conditionnel | Capital protégé jusqu'à 50% | Kering / BNP Paribas |

ASML Crédit Agricole | 9,5 % Brut conditionnel | Capital protégé jusqu'à 50% | ASML / Crédit Agricole |

Sanofi BNP | 9 % Brut conditionnel | Capital protégé jusqu'à 50% | Sanofi / BNP Paris |

Pour choisir les meilleurs produits structurés, notre équipe a comparé différents produits sur la base des principaux critères, comme la performance, le rendement par rapport au risque, la liquidité et les coupons, et enfin la protection du capital. Ces différents éléments représentent l’attractivité aux yeux des investisseurs, et les arguments de vente que mettent en avant les banques/assurances émettrices.

Phoenix CMS 10 ans

Le Phoenix CMS 10 ans 2025 est un produit structuré conçu pour offrir un rendement attractif tout en garantissant le capital. Il repose sur le versement de coupons annuels conditionnels de 7% brut, qui dépendent de l’évolution d’un indice de référence, et intègre une sécurité renforcée pour l’investisseur.

Ce placement permet un remboursement anticipé chaque année, en fonction des performance du Taux EURO CMS 10 ans, avec le versement du capital et du coupon annuel. Si aucune sortie anticipée n’est déclenchée, l’investissement peut s’étendre sur plusieurs années, tout en conservant une garantie totale du capital à l’échéance.

Flexible, le Phoenix Taux Distribué 2025 reste liquide tout au long de sa durée de vie, permettant à l’investisseur de céder sa position à tout moment selon la valeur liquidative de marché. Ce produit s’adresse à ceux qui recherchent une combinaison de sécurité, de rendement potentiel et de souplesse.

BNP Kering

BNP Kering est un produit structuré conçu pour générer des rendements attractifs via des coupons trimestriels conditionnels. Conçu sous la forme d’un green bond, Il s’appuie sur un sous-jacent dynamique, offrant ainsi rendement, sécurité, le tout en garantissant un investissement durable.

Ce support s’adresse aux investisseurs à la recherche de produits qui s’engagent dans une volonté de respecter les normes ISR et ESG, tout en profitant revenus réguliers, et en maintenant une exposition raisonnée aux marchés financiers.

ASML Crédit Agricole

Le produit ASML Crédit Agricole est un produit structuré conçu pour offrir des rendements élevés à des investisseurs prêts à accepter un niveau de risque plus important. Il repose sur la distribution de coupons trimestriels, sous réserve du respect de conditions liées à la performance d’un sous-jacent de référence.

Contrairement aux produits entièrement sécurisés, ce placement ne garantit pas le capital à l’échéance, ce qui en fait une solution adaptée aux investisseurs recherchant un potentiel de gain supérieur, tout en acceptant une prise de risque mesurée. La possibilité de percevoir des rendements fréquents en fait un choix intéressant pour ceux qui privilégient des revenus réguliers.

Ce produit s’inscrit dans une stratégie visant à maximiser le rendement, tout en maintenant une certaine flexibilité grâce à la structure périodique de ses versements. Il est particulièrement adapté aux profils d’investisseurs en quête d’opportunités de performance dans un cadre structuré.

Sanofi BNP Paribas

Sanofi BNP Paribas est un placement structuré conçu pour offrir des rendements attractifs grâce à des coupons trimestriels conditionnels. Sa performance est liée à des sous-jacents plus dynamiques, permettant de bénéficier d’un potentiel de gain élevé dans un cadre structuré.

Ce produit s’adresse aux investisseurs en quête de revenus réguliers et d’opportunités de performance, tout en intégrant une exposition aux marchés. Il constitue une solution intéressante pour diversifier un portefeuille tout en profitant de rendements périodiques.

Nouveauté 2025 : Vous souhaitez investir dans des produits structurés pour optimiser notre patrimoine ? Retrouvez notre classement des meilleurs cabinets de gestion de patrimoine et soyez accompagnés par des experts.

Vous souhaitez contacter un conseiller ?

Les critères des meilleurs produits structurés

Rendement et risque

Le rendement et le risque d’un produit structuré sont les premiers critères généralement mis en avant et pris en compte par les investisseurs. Le rendement dépend de la performance de l’indice de référence, mais il peut aussi dépendre d’événements spécifiques, comme avec des barrières de rappel par exemple.

Un produit structuré offre souvent un rendement attractif, notamment en cas de performances positives de l’indice sous-jacent. Toutefois, il est important de comprendre que ce rendement s’accompagne généralement d’un risque, souvent lié à la volatilité du marché ou à la durée du produit. Contrairement à des produits financiers classiques, les rendements peuvent être plafonnés (ce qui limite les gains), ou au contraire, conditionnés par des scénarios complexes, comme la performance d’un indice à une date donnée.

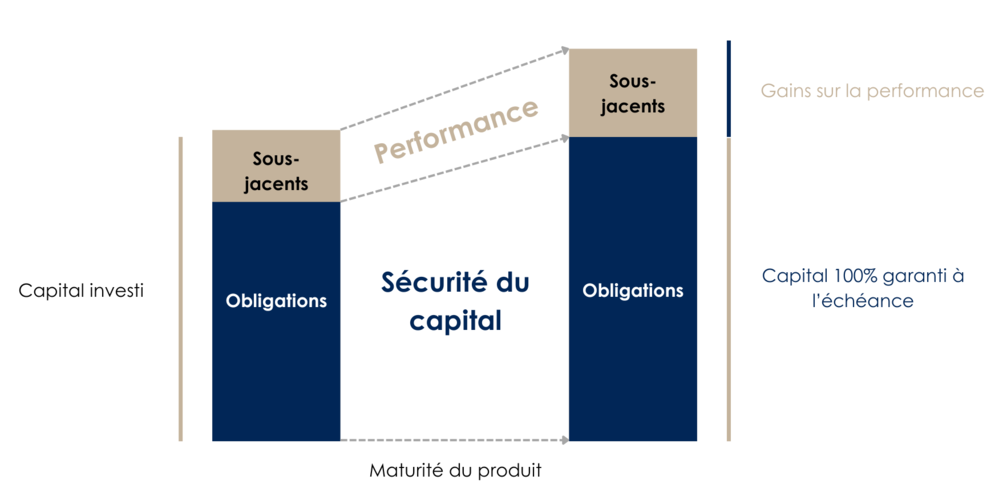

Garanti de capital

La garantie de capital désigne le niveau de protection offert sur le montant initial investi, souvent exprimé en pourcentage. Cette garantie peut être totale, partielle ou conditionnelle.

Le niveau de garantie de capital dépend des caractéristiques spécifiques du produit structuré, notamment de sa structure et des actifs sous-jacents. Par exemple, certains produits offrent une garantie intégrale à l’échéance, mais celle-ci est généralement conditionnée à l’absence d’événements extrêmes, comme une forte baisse des marchés financiers ou une défaillance de l’émetteur. D’autres produits, en revanche, peuvent offrir une garantie partielle, limitant les pertes potentielles sans couvrir la totalité du capital investi.

Il est important de noter que la garantie de capital s’applique souvent uniquement à l’échéance du produit structuré. Avant cette date, la valeur du produit peut fluctuer en fonction des conditions de marché, exposant ainsi l’investisseur à un risque de perte en cas de revente anticipée. De plus, les conditions de garantie, souvent complexes, doivent être analysées attentivement dans la documentation contractuelle.

Liquidité

La liquidité représente la facilité avec laquelle un investisseur peut acheter ou vendre un actif financier sur le marché secondaire, avant son échéance. Plus un actif est liquide, plus il est facile de pouvoir récupérer le capital investi.

La liquidité dépend principalement de la structuration du produit, de son émetteur et de l’intérêt du marché. Certains produits sont émis dans des volumes suffisants pour offrir une certaine liquidité, tandis que d’autres peuvent être difficiles à revendre, ce qui peut entraîner des pertes lors de la revente. Une faible liquidité peut rendre la sortie de l’investissement plus complexe, voire entraîner des pertes en cas de besoin urgent de liquidités.

L’indice de référence.

L’indice de référence représente les actifs financiers ou les indicateurs de marché sur lequel le produit est positionné. Les principaux indices de référence connus sont le CAC40, le S&P 500, mais il en existe d’autres, comme le Taux EURO CMS 10 ans, qui se base sur le taux d’emprunt des banques européennes.

Il sert de base pour mesurer les fluctuations du marché et conditionner les rendements du produit structuré. Il est important de bien comprendre l’indice choisi, car il reflète la stratégie du produit et son exposition aux risques du marché.

Obtention des coupons

La fréquence d’obtention des coupons définit à quel point le produit structuré peut offrir des rendements réguliers ou non. En lien avec les dates de constatation, les distributions sont le plus souvent sous forme annuelle, trimestrielle ou encore mensuelle.

La manière dont les coupons sont obtenus dépend des caractéristiques spécifiques du produit structuré. Dans certains cas, l’obtention des coupons est conditionnée à la performance de l’indice sous-jacent : par exemple, si l’indice dépasse un seuil ou atteint un certain niveau, les coupons sont versés. Dans d’autres cas, les coupons peuvent être payés même si l’indice reste stable, sous réserve de respecter certaines conditions de marché.

Vous souhaitez faire le point avec un expert ?

Les avantages des produits structurés

Une personnalisation adaptée aux objectifs

Les produits structurés peuvent s’adapter en fonction des besoins et des objectifs de l’investisseur. Qu’il s’agisse de protéger le capital, de générer des revenus réguliers ou de rechercher une performance, chaque type de produits structurés a des spécificités qui lui sont propres et c’est ce qui en fait une solution adaptée pour n’importe quel profil d’investisseur.

Une protection du capital

De nombreux produits structurés offrent la possibilité de bénéficier d’une garantie partielle ou totale du capital à l’échéance. Cette caractéristique intéresse tout particulièrement les investisseurs prudents, d’autant plus qu’il est aussi possible de souscrire à ce type de produits en assurance-vie, renforçant la sécurité du placement.

Une diversification du portefeuille

Grâce à leur structure, les produits structurés permettent d’accéder à une large gamme d’actifs sous-jacents, comme les indices, les actions ou encore les matières premières. Cette diversification contribue à réduire le risque global tout en offrant des opportunités d’investissement variées.

Une optimisation des rendements

Les mécanismes intégrés dans les produits structurés permettent souvent de maximiser les rendements, même dans des marchés stagnants ou baissiers. Certains incluent des coupons réguliers ou des primes, ce qui en fait un outil attractif pour générer des revenus complémentaires.

Les risques des produits structurés

Une complexité difficile à maîtriser

Les produits structurés reposent sur des mécanismes financiers parfois complexes. Cette sophistication peut rendre leur compréhension difficile pour les investisseurs moins expérimentés, augmentant le risque de mal évaluer les avantages et les risques associés.

Une dépendance aux actifs sous-jacents

La performance des produits structurés est directement liée aux actifs sous-jacents. Une évolution défavorable de ces derniers peut limiter les gains escomptés ou, dans certains cas, engendrer des pertes partielles si la garantie n’est pas totale.

Une durée d’investissement souvent contraignante

Les produits structurés nécessitent généralement un engagement à long terme pour bénéficier pleinement de leurs avantages, comme la garantie de capital ou les rendements optimisés. Cela peut être contraignant pour les investisseurs ayant besoin de flexibilité ou de liquidités à court terme. Pour pallier ce problème, nous vous conseillons vivement de vous rapprocher d’un cabinet de gestion de patrimoine, qui va pouvoir vous orienter vers une stratégie de rappel pour avoir du rendement tout en sortant de l’investissement.