Le mot « diversifier » revient souvent dans les conseils des gestionnaires de patrimoine mais que recouvre-t-il et comment s’y prendre ? Adopter une stratégie de diversification de son patrimoine s’assimile à du bon sens pour « ne pas mettre tous ses œufs dans le même panier » et répartir les risques. Mais diversifier ne veut pas dire éparpiller par manque de conviction. Il s’agit de construire un patrimoine avec une approche éclairée et méthodique selon ses objectifs. Voici nos conseils pour une stratégie de diversification optimale.

Pourquoi diversifier son patrimoine ?

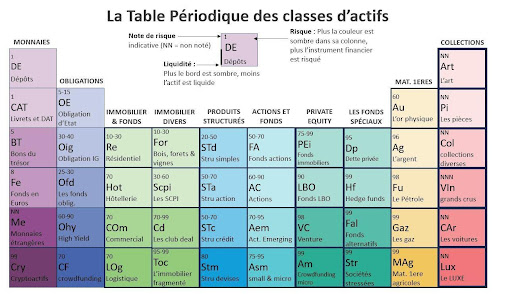

Diversifier son patrimoine signifie investir dans plusieurs classes d’actifs qui n’évolueront pas de la même façon et réagiront différemment aux changements des variables économiques. On parle de « décorrélation » des actifs. On évoque le plus souvent les marchés financiers (actions, obligations) et l’immobilier mais il existe bien d’autres moyens de diversifier son patrimoine à travers le private equity, les matières premières, l’or, les devises, les produits structurés, les infrastructures, les forêts, les terrains, les œuvres d’art, ou la joaillerie. Et, pour les plus audacieux, les crypto-actifs.

L’allocation d’actifs est un élément essentiel de la stratégie d’investissement. En effet, s’il est très difficile de sélectionner les actions d’entreprises individuelles qui surperforment massivement le marché, le simple équilibre de ses investissements entre les actions, les obligations, l’immobilier, les métaux précieux et d’autres classes d’actifs dit « alternatifs » (infrastructures, private equity), permet de réduire considérablement le risque et conduit à l’appréciation de son patrimoine quelles que soient les conditions de marché.

Mais il ne suffit pas de répartir son patrimoine uniquement en fonction des classes d’actifs. Il est aussi très important de le diversifier au sein même de chaque classe d’actifs. Les actions peuvent être réparties selon leur implantation géographique (Europe, Etats-Unis, Japon, marché émergents etc…) mais aussi leur secteur d’activité (technologie, industrie, santé, consommation) et leur taille (petites, moyennes ou grandes). Les obligations peuvent être diversifiées d’après l’émetteur (gouvernement ou entreprise), le niveau de risque (investment grade ou high yield) et l’échéance (courte, moyenne ou longue durée).

Autant d’aspects d’une diversification qui doit permettre de répondre à plusieurs préoccupations :

- Réduire le risque de pertes : en cas de fluctuations, les classes d’actifs ne baisseront pas forcément de concert. Il y a également des cycles d’évolution des prix qui ne répondent pas aux mêmes critères.

- Se protéger contre la volatilité, c’est-à-dire éviter de trop grosses fluctuations de la valeur globale de son patrimoine.

- Correspondre à différents objectifs : croissance ou préservation du patrimoine, génération de revenus, transmission.

- Optimiser le rendement global de ses actifs : il s’agit de saisir des opportunités dans différents secteurs d’activité et zones géographiques.

- Avoir une certaine flexibilité qui permet de s’adapter aux changements économiques et rééquilibrer son patrimoine en fonction de l’évolution des classes d’actifs.

Comment diversifier efficacement ?

Avant de sélectionner et de répartir les investissements dans les différentes classes d’actifs, la première démarche est de déterminer un profil d’investisseur. Quel niveau de risque je tolère, pour quel horizon d’investissement, pour quel objectif de rendement ?

Suis-je prêt à renoncer à la liquidité immédiate de mes actifs ? Pour quelle part de mon patrimoine ? Est-ce-que je cherche à obtenir un complément de revenus ou plutôt la valorisation de mon patrimoine ? Autant de questions essentielles à se poser avant de sélectionner des investissements.

Vous souhaitez contacter un conseiller ?

La stratégie d’investissement

Il faut également intégrer certaines notions clés de la stratégie d’investissement. Il faut par exemple bien comprendre le couple risque-rentabilité des placements. La référence théorique d’un placement sans risque pour un Français sera le taux d’emprunt à 10 ans de l’État français (à supposer que l’État soit toujours capable d’emprunter au taux le plus favorable), soit 3,4% actuellement. Comme ordre de grandeur, voici ce que l’on peut espérer comme rendement des différents placements :

- Livret A : 2,4%

- Monétaire : euribor 3 mois : 2,14 %

- Assurance-vie moyenne des fonds en euros 2024 : 2,5% (hors taux boosté)

- Assurance-vie luxembourgeoise moyenne des fonds en euros 2024 : 2,5% (hors taux boosté)

- Obligations : 4%

- SCPI : 5% (avec des différences importantes selon les produits)

- LMNP : 5%

- Actions : 6%

- Produits structurés : 7%

- Private equity : 9%

Ces rendements sont à relativiser compte tenu de l’inflation qui vient amputer chaque année le réel pouvoir d’achat de son épargne. Sans oublier d’inclure les frais liés à ces placements. Actuellement, l’inflation est un peu inférieure à 1% en France après avoir atteint plus de 5% en 2022 à cause des effets de la crise de la covid. Mais il s’agit d’une moyenne de hausse des prix à la consommation qui ne reflète pas forcément l’évolution des prix liée à un objectif précis (achat immobilier par exemple).

L’évolution des actifs

Il faut également intégrer la notion de durée d’investissement : certains placements doivent être envisagés pour une longue durée, supérieure à 8 ans alors que d’autres peuvent être disponibles à tout moment.

A chaque classe d’actif correspond un niveau de risque et d’objectif différent : les actions offrent un potentiel de performance élevé mais avec de fortes fluctuations ; les obligations seront privilégiées pour obtenir des revenus réguliers ; l’or permettra de se protéger contre l’inflation et les risques géopolitiques.

Pour optimiser la diversification de son patrimoine, il ne faut pas négliger la notion de « corrélation » ou « décorrélation » des actifs, c’est-à-dire le fait que les actifs ne vont pas évoluer de la même façon. L’or se distingue par exemple par sa faible corrélation aux marchés financiers. Ce qui a encore été confirmé récemment : en 2025 (entre le 19/02 et le 8/04), alors que « l’aléa Trump » faisait plonger les marchés financiers américains de plus de 19% au plus fort de la crise, l’or affichait une performance positive de 2%.

Cependant, la matrice de corrélation peut évoluer dans le temps et selon les circonstances. Si entre 2000 et 2020, un portefeuille équilibré entre obligations et actions permettait de lisser les performances et d’amortir les périodes de fortes baisses des marchés actions, ce ne fut pas le cas en 2022 où actions et obligations ont subi un choc simultané de même ampleur, répondant aux préoccupations d’inflation.

Il faut donc adapter la répartition de son patrimoine en fonction des conditions de marché. Aujourd’hui par exemple les principaux family offices (pour des familles qui ont au moins 10-20M€) ont une répartition de leur patrimoine bien différente du patrimoine global des Français. Selon le baromètre OpinionWay pour l’AFFO (Association française du family office), en 2023, leur patrimoine était réparti comme suit :

- Private Equity : 23% (12% direct, 11% fonds)

- Actions cotées : 21% (13% direct, 8% fonds)

- Immobilier d’investissement : 21% (18% direct, 3% pierre-papier)

- La dette privée ou cotée 13% : (6% direct, 7% fonds)

- Liquidités : 10%

- Infrastructures : 3%

- Forêts, vignobles, fonciers agricoles : 2%

- Or et métaux précieux : 2%

- Solde 5% : investissements passion (art,collections…), fonds alternatifs, matières premières, philanthropie.

Et la bonne nouvelle est que la plupart de ces placements, autrefois réservés aux plus gros patrimoines et aux investisseurs institutionnels, sont aujourd’hui accessibles au plus grand nombre.

Les différents types d’allocation

Il est aussi possible d’avoir deux approches dans son allocation d’actifs : une allocation stratégique et une allocation tactique.

L’allocation stratégique consiste à construire un patrimoine diversifié autour des différentes classes d’actifs citées précédemment et de le rééquilibrer périodiquement. Cela évitera que la performance très supérieure d’un actif ne vienne déformer la stratégie globale mise en place. Il est aussi courant d’ajuster le risque global en fonction de son âge : plus on est jeune, plus on a la capacité de prendre des risques. A l’approche de la retraite, les objectifs peuvent être différents avec une préférence pour des revenus complémentaires à l’appréciation du capital.

L’allocation tactique est plus délicate car elle suppose de réaliser des arbitrages en fonction de convictions du moment. Il s’agit par exemple de modifier l’allocation géographique de son portefeuille. Récemment, l’incertitude crée par les décisions de Donald Trump ont conduit nombre d’investisseurs à diminuer la part de leurs investissements aux Etats-Unis en faveur de l’Europe. Cela nécessite de suivre attentivement l’information économique et financière et d’en analyser les conséquences. Mieux vaut alors s’adresser à des professionnels de l’investissement.

Prendre en compte la fiscalité

Dans tous les cas, l’impact de la fiscalité doit également être prise en compte. Il existe de nombreux outils pour optimiser la fiscalité et la transmission de son patrimoine. L’assurance vie par exemple permet de réaliser des arbitrages à l’intérieur des contrats sans impact sur l’imposition annuel des revenus. Le démembrement de propriété peut être un outil efficace pour transmettre son patrimoine. Ou encore la création d’une holding patrimoniale qui permet de gérer des actifs à long terme tout en optimisant sa capacité d’endettement et la protection de son patrimoine.

Avoir une approche équilibrée mais réfléchie de l’allocation d’actifs dans son patrimoine est essentiel pour réussir à investir. En choisissant la bonne combinaison d’actifs, il est en effet possible d’obtenir un rendement plus élevé pour un même niveau de risque. Mais il n’existe pas d’allocation d’actifs « universelle ». Chaque investisseur doit concevoir sa propre répartition de son patrimoine selon sa situation personnelle et ses propres objectifs. Il doit aussi la faire évoluer en fonction de chaque étape clé de sa vie : un jeune au début de sa carrière professionnelle n’aura pas les mêmes objectifs qu’un cadre dirigeant ou qu’une personne proche de la retraite.

On le voit : réussir la gestion de son patrimoine nécessite à la fois d’intégrer de nombreux paramètres et une certaine expertise pour sélectionner les meilleurs placements. Il est ainsi recommandé de consulter un conseiller financier pour élaborer une stratégie personnalisée.