Si l’assurance-vie reste le placement bien connu et préféré des épargnants français, nombreux sont ceux qui pensent qu’il n’est plus intéressant de souscrire ou d’alimenter un contrat après 70 ans. Or, même si la fiscalité peut paraître moins avantageuse, il reste de nombreux avantages à privilégier le contrat d’assurance-vie pour optimiser les placements de son épargne même après l’âge de 70 ans.

Les avantages de l’assurance-vie

Rappelons les atouts de l’assurance-vie. Il s’agit d’un contrat d’épargne entre un assuré et une compagnie d’assurance qui peut permettre d’atteindre plusieurs objectifs :

- Préparer sa retraite avec des revenus complémentaires.

- Valoriser un capital avec une fiscalité avantageuse.

- Permettre une grande diversification de ses placements à l’intérieur des contrats : fonds en euro, large gamme de fonds d’investissements (obligataires, actions, diversifiés etc…), fonds d’infrastructures, produits structurés, immobilier à travers des SCI (société civile immobilière), SCPI (société civile de placement immobilier)ou OPCI (organisme de placement collectif immobilier..

- Transmettre un capital hors actif successoral avec un large choix de possibilités d’organiser la transmission des contrats que ce soit à ses héritiers ou à d’autres bénéficiaires grâce à la rédaction très personnalisée des clauses bénéficiaires et à la possibilité de démembrer les contrats.

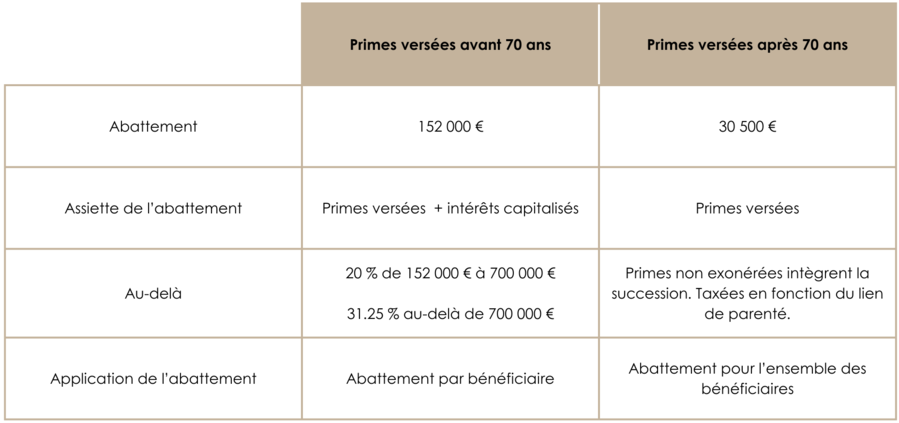

Les changements fiscaux après 70 ans

C’est à 70 ans que la fiscalité des contrats change et notamment en cas de décès. En effet, si les sommes investies sur un contrat sont versées après 70 ans, au moment de la succession, il n’y aura plus qu’un abattement global de 30 500 € quel que soit le nombre d’assurés alors que l’abattement est de 152 500 € par assuré si les sommes sont versées avant 70 ans. Dans les deux cas cependant, les abattements prévus par les droits de succession selon le lien de parenté pourront s’ajouter : chaque enfant pourra par exemple bénéficier de 100 000 € supplémentaires sur la succession d’un parent. C’est souvent cette forte diminution de l’abattement fiscal lors de la succession qui est mise en avant et qui pourrait laisser penser qu’après 70 ans, l’assurance-vie n’aurait plus d’intérêt.

Or, il y a un avantage fiscal non négligeable méconnu : après 70 ans, seul le montant des primes versées seront fiscalisées mais pas les gains générés par ces placements. Avec l’allongement de l’espérance de vie et la performance cumulée avec les années, cet avantage peut être significatif. Il dépend bien entendu de la durée de vie estimée au moment des versements et de la performance obtenue. Selon les dernières statistiques de l’Insee, en 2023, l’espérance de vie à la naissance en France est de 85,7 ans pour les femmes et de 80 ans pour les hommes.

Prenons un exemple : une personne de 70 ans effectue un versement complémentaire de 1M € sur un contrat d’assurance-vie déjà valorisé 2M€. On prend l’hypothèse d’un rendement annuel de 5 % par an et du décès à 85 ans avec deux enfants bénéficiaires. Dans ce cas, l’économie fiscale montera à 213 390 €.

Comment optimiser son assurance-vie après 70 ans ?

Il est conseillé de souscrire un nouveau contrat plutôt que d’alimenter un contrat existant, sachant qu’il n’y a aucune limite au nombre de contrats possibles.

En effet, cela permettra d’isoler les primes versées après 70 ans et d’éviter les erreurs de calcul qui peuvent arriver lors de la succession. Cela peut aussi permettre d’identifier des bénéficiaires différents selon le lien de parenté et leur faire bénéficier des meilleurs avantages fiscaux.

D’autre part, en cas de rachat, cela permet d’optimiser la fiscalité en sélectionnant le contrat le plus avantageux. Rappelons qu’avec un contrat de plus de 8 ans, l’épargnant bénéficie d’un abattement fiscal sur ses gains de 4 600 € pour une personne seule et de 9200 € pour un couple, et cela chaque année. En cas de rachat avant 8 ans, l’épargnant aura le choix entre le PFU (prélèvement forfaitaire unique) de 30% dont 12,8% d’impôt sur le revenu et 17,2% de prélèvements sociaux ou l’IRPP (impôt sur le revenu des personnes physiques) selon son taux d’imposition marginal.

Enfin, les contrats d’assurance-vie ont connu de nombreuses évolutions notamment en ce qui concerne les choix d’investissements possibles : le nombre et la diversité des fonds de placement, l’élargissement des supports d’investissements avec la possibilité d’y loger des placements immobiliers ou d’investir dans des produits structurés.

Souscrire un contrat plus récent permettra de bénéficier de ces opportunités de placement.

Vous souhaitez faire le point avec un expert ?

Comment sélectionner le meilleur contrat d’assurance-vie après 70 ans ?

Il existe un nombre très important de contrats d’assurance-vie disponibles à la souscription. Il faut donc choisir le contrat le mieux adapté à ses objectifs patrimoniaux et se poser quelques questions :

- Quel est l’objectif de ce placement ? Valoriser un capital en vue de sa transmission, dégager des revenus à sa retraite, optimiser la fiscalité en cours de vie ?

- Quel niveau de risque suis-je prêt à prendre ? Si je veux un risque minimum, il faudra privilégier le contrat en euros qui offre le meilleur rendement. Au contraire, si je souhaite maximiser la performance des placements, je vais sélectionner le contrat qui permettra de souscrire aux meilleurs fonds d’investissement et si j’opte pour la diversification, je choisirai le contrat qui offrira la plus large gamme de supports d’investissements et d’opportunités de placements.

Les contrats d’assurance-vie luxembourgeois sont considérés comme les meilleurs du marché

Dans tous les cas, il est recommandé de s’adresser à un conseiller en gestion de patrimoine indépendant qui pourra, grâce à son expérience et à sa connaissance des placements, proposer les meilleures solutions patrimoniales correspondant à son profil d’investisseur.

Il pourra aussi par exemple conseiller l’ajout d’un contrat de capitalisation qui, s’il fonctionne comme une assurance-vie, comporte des spécificités qui en font un outil patrimonial unique.

Assurance-vie après 70 ans : la FAQ

Quel intérêt d’ouvrir une assurance vie après 70 ans ?

L’assurance-vie permet de transmettre un capital tout en bénéficiant d’une fiscalité avantageuse et d’une exonération partielle des droits de succession pour les sommes versées après 70 ans.

Quelle somme peut-on verser sur une assurance vie après 70 ans ?

Aucune limite de versement n’est imposée après 70 ans, mais seules les sommes inférieures à 30 500 € bénéficient d’avantages fiscaux spécifiques pour la succession.

Quelle fiscalité s’applique en cas de décès pour les primes versées après 70 ans ?

Les primes versées après 70 ans sont soumises aux droits de succession, avec un abattement global de 30 500 € partagé entre les bénéficiaires.

Quel est le meilleur placement après 70 ans ?

L’assurance-vie reste un excellent placement après 70 ans, grâce à sa souplesse, sa fiscalité avantageuse en cas de décès, et la possibilité de diversifier les supports.