Un million d’euros représente une opportunité exceptionnelle de construire une stratégie de revenus durables, qu’il s’agisse de compléter vos revenus, de préparer votre retraite ou de générer une rente pour financer votre indépendance financière.

Mais transformer ce capital en un revenu régulier — par exemple une rente mensuelle — suppose de choisir les bons supports et de maîtriser la fiscalité qui en découle.

Certains placements offriront une stabilité absolue mais une rentabilité modérée. D’autres, plus dynamiques, permettront d’espérer des revenus supérieurs au prix d’une volatilité plus marquée. C’est dans cette diversité de solutions — financières, immobilières, ou mixtes — que réside tout l’enjeu d’une gestion de patrimoine sur mesure.

La réponse dépend avant tout de votre profil de risque et de vos objectifs patrimoniaux. Un même capital peut générer 1 600 € ou plus de 8 000 € par mois, selon que vous privilégiez la sécurité, l’équilibre, ou la performance.

Profil de risque Type de placement Rendement annuel moyen Revenus mensuels estimés Prudent Fonds euros, comptes à terme, livrets 2 à 3 % 1 600 € à 2 500 € Équilibré Assurance-vie multisupport, SCPI, obligations 4 à 6 % 3 300 € à 5 000 € Dynamique Actions, ETF, immobilier locatif, private equity 6 à 10 % 5 000 € à 8 300 €

Ces chiffres donnent une grille de lecture réaliste : plus le rendement espéré est élevé, plus le risque et la durée d’investissement augmentent :

- Un investisseur prudent privilégiera la stabilité et la liquidité.

- Un profil équilibré cherchera à dynamiser son épargne tout en conservant une certaine sécurité.

- Enfin, un investisseur dynamique acceptera une part de volatilité pour optimiser la performance globale de son patrimoine.

Exemple concret :

Placé à 4 %, un million d’euros peut générer environ 3 300 € bruts par mois.

Placé à 7 %, ce revenu grimpe à près de 5 800 € mensuels — mais au prix d’un risque de marché plus élevé.

Le rendement n’est jamais une donnée isolée, il s’inscrit dans une stratégie patrimoniale globale, qui prend en compte votre fiscalité, vos projets de vie et la pérennité de votre capital.

Vous souhaitez contacter un conseiller ?

Les paramètres à connaître avant de placer 1 million d’euros

Avant de déterminer combien peut rapporter un million d’euros, il est essentiel de comprendre les facteurs qui influencent le rendement réel. La performance d’un placement ne se résume jamais à un pourcentage annuel : elle dépend de votre profil, de vos objectifs et du cadre fiscal.

Le couple rendement / risque : la clé de toute stratégie patrimoniale

Plus le rendement attendu est élevé, plus le risque pris sur le capital augmente.

- Les placements sécurisés offrent une rentabilité limitée, mais une protection maximale du capital.

- Les placements dynamiques permettent de viser des revenus plus élevés, mais exposent à la volatilité et aux fluctuations de marché.

Un cabinet de gestion de patrimoine aide à calibrer ce couple rendement/risque selon votre profil et vos objectifs : certains investisseurs privilégient la stabilité mensuelle, d’autres cherchent à maximiser la performance sur le long terme.

L’horizon de placement

Le temps pendant lequel vous êtes prêt à immobiliser votre capital influence directement le rendement :

- Court terme : privilégier la sécurité et la liquidité (fonds euros, livrets).

- Moyen terme : combiner sécurité et performance modérée (assurance-vie multisupport, SCPI).

- Long terme : permettre aux actifs dynamiques de générer des revenus et de compenser la volatilité (actions, private equity, immobilier direct).

Plus l’horizon est long, plus il est possible d’intégrer des placements à rendement élevé, car les fluctuations de marché ont le temps de se lisser.

La fiscalité et ses effets sur le rendement net

Un million d’euros investi ne rapporte pas la même chose selon le traitement fiscal des revenus générés :

- Assurance-vie : fiscalité avantageuse après 8 ans, avec prélèvement forfaitaire ou flat tax.

- SCPI ou immobilier direct : revenus fonciers soumis à l’impôt sur le revenu ou possibilité d’optimisation via SCI à l’IS.

- Portefeuille d’actions ou ETF : dividendes soumis à flat tax ou PEA pour une exonération partielle.

La fiscalité peut réduire significativement le revenu mensuel perçu, d’où l’importance de prévoir une stratégie globale, optimisée selon votre situation personnelle.

La liquidité et la disponibilité du capital

Certains placements offrent des revenus réguliers mais peu de liquidité, comme les SCPI ou le private equity. D’autres permettent de retirer des fonds facilement, mais avec un rendement moindre, comme les livrets ou fonds euros.

La décision dépend de vos besoins : préserver la souplesse financière ou maximiser les revenus en acceptant une moindre disponibilité.

Avant de placer 1 million d’euros, il est crucial d’identifier :

- votre profil de risque,

- votre horizon de placement,

- la fiscalité applicable,

- et le niveau de liquidité souhaité.

Ces paramètres déterminent directement les revenus mensuels possibles et orientent le choix des placements.

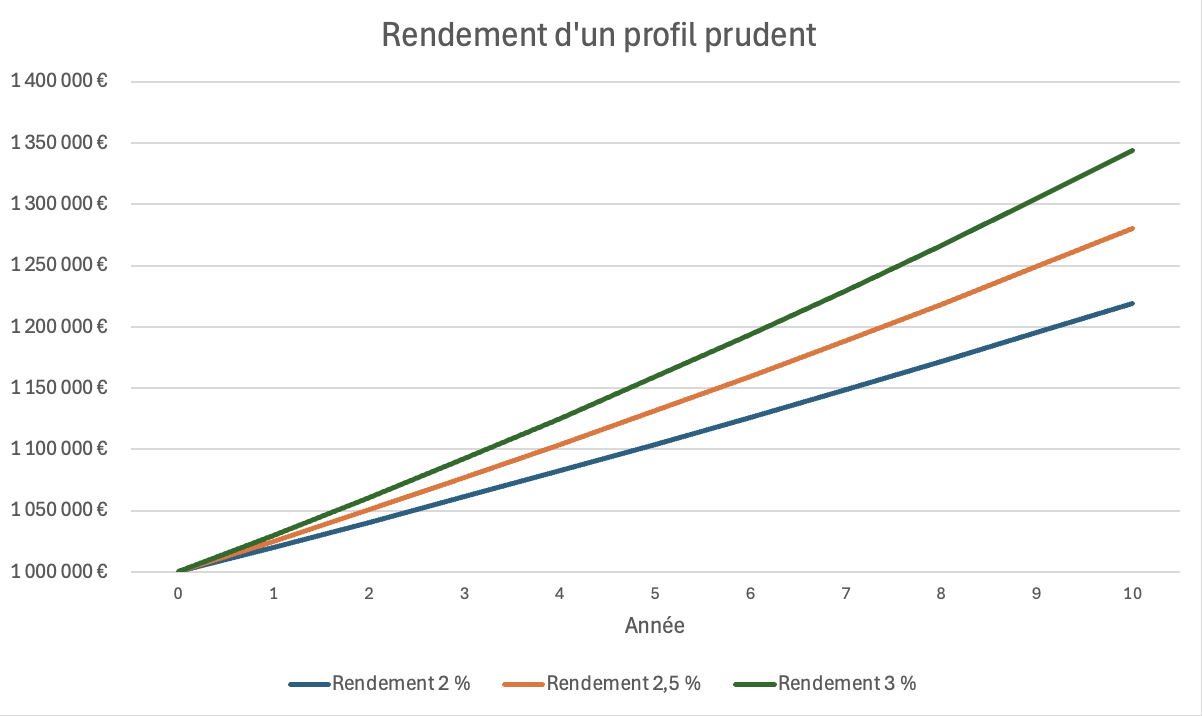

Le profil prudent : sécurité avant tout

L’investisseur prudent cherche avant tout à préserver son capital. Ses priorités sont la sécurité, la stabilité des rendements et la liquidité. Dans cette optique, les placements privilégiés sont les fonds en euros au sein de contrats d’assurance-vie, les comptes à terme et, plus marginalement, les livrets bancaires.

Les fonds euros restent une solution de référence : le capital est garanti, les intérêts sont définitivement acquis chaque année et la fiscalité peut être avantageuse grâce au cadre de l’assurance-vie. Les comptes à terme, eux, offrent une rémunération légèrement supérieure à celle des livrets réglementés, en contrepartie d’une disponibilité réduite des sommes investies.

Ce type de stratégie permet d’espérer un rendement annuel compris entre 2 et 3 %, soit des revenus mensuels de l’ordre de 1 600 à 2 500 euros pour un capital d’un million d’euros.

Les avantages principaux de cette approche sont clairs :

- Sécurité absolue du capital, avec une garantie contractuelle sur les sommes investies ;

- Gestion déléguée qui ne nécessite aucune intervention active ;

- Fiscalité avantageuse, notamment via l’assurance-vie, qui permet de lisser la taxation des revenus et de bénéficier d’abattements à terme.

En revanche, son principal inconvénient demeure le rendement limité, souvent inférieur à l’inflation, ce qui empêche une véritable valorisation du patrimoine sur le long terme. Ce profil correspond donc à l’investisseur recherchant la stabilité et la sérénité, plutôt qu’une performance élevée, ou à celui disposant d’un horizon d’investissement court.

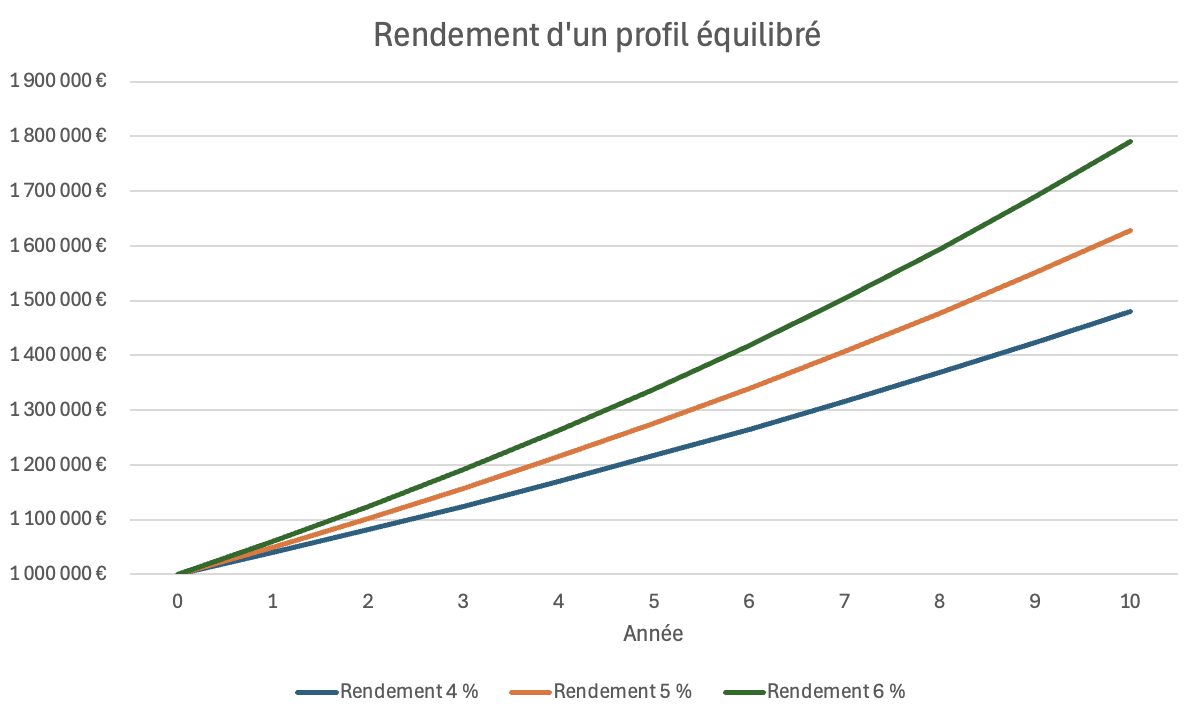

Le profil équilibré : recherche de rendement maîtrisé

L’investisseur équilibré souhaite obtenir un rendement plus significatif sans s’exposer à des risques excessifs. Sa priorité est la diversification : une partie du capital reste sécurisée tandis qu’une autre est investie sur des supports plus dynamiques, afin d’équilibrer performance et stabilité.

L’assurance-vie multisupport constitue le cœur de cette stratégie. Elle permet de combiner des fonds euros, offrant une garantie du capital, et des unités de compte (fonds actions, obligations, SCPI) dont la performance dépend des marchés. Les SCPI, en particulier, occupent une place privilégiée : elles génèrent des revenus réguliers, souvent trimestriels ou mensualisés, tout en mutualisant le risque immobilier entre plusieurs actifs et locataires.

Un portefeuille équilibré bien construit peut offrir un rendement annuel de 4 à 6 %, soit 3 300 à 5 000 euros par mois pour un capital d’un million d’euros.

Les atouts de cette approche sont nombreux :

- Diversification des risques entre actifs sécurisés et supports dynamiques, réduisant la volatilité globale du portefeuille ;

- Fiscalité optimisée grâce au cadre de l’assurance-vie, qui permet de lisser la taxation dans le temps et de bénéficier d’une enveloppe souple pour les rachats partiels ;

- Souplesse d’arbitrage, permettant d’adapter la répartition entre sécurité et performance selon la conjoncture économique ou les objectifs de l’investisseur.

Cette stratégie présente néanmoins certaines limites : une partie du capital reste exposée aux fluctuations de marché, et les supports immobiliers comme les SCPI offrent une liquidité restreinte. Le profil équilibré nécessite donc un suivi régulier et une vision à moyen terme, afin d’ajuster la stratégie en fonction de l’évolution des marchés et de la fiscalité.

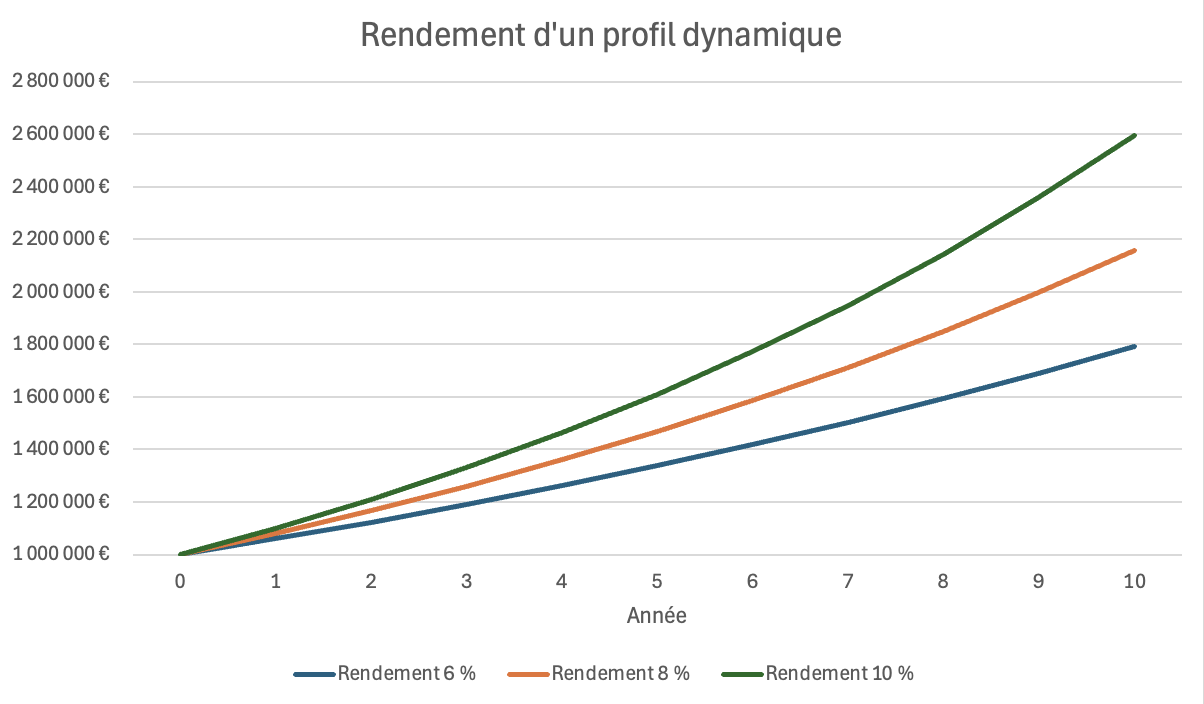

Le profil dynamique : performance et valorisation du capital

Le profil dynamique adopte une approche orientée vers la performance à long terme. L’objectif est double : générer des revenus élevés tout en valorisant le capital. Pour cela, l’investisseur se tourne vers des placements offrant un potentiel de croissance supérieur, tels que les actions et ETF diversifiés, l’immobilier locatif (notamment meublé ou haut de gamme) et, pour les investisseurs les plus avertis, le private equity. Cette combinaison permet de capter la performance des marchés financiers tout en générant des revenus récurrents via l’immobilier et en bénéficiant d’avantages fiscaux attractifs.

Une telle stratégie peut offrir des rendements annuels compris entre 6 et 10 %, soit des revenus mensuels de 5 000 à 8 000 euros pour un capital d’un million d’euros.

Les principaux atouts de cette approche sont :

- Performance élevée et diversification sur des classes d’actifs variées, permettant de maximiser le potentiel de croissance du capital ;

- Revenus mensuels significatifs, combinant dividendes, loyers et plus-values potentielles ;

- Optimisation fiscale possible via l’assurance-vie luxembourgeoise, le PEA ou des dispositifs spécifiques liés à l’immobilier et au private equity.

En contrepartie, cette recherche de rendement s’accompagne d’une volatilité importante et nécessite un horizon d’investissement long, souvent de plusieurs années, pour lisser les cycles de marché et concrétiser les gains. Ce profil exige également une gestion active et un accompagnement expert, afin d’ajuster les arbitrages, de sécuriser le capital et de maîtriser la fiscalité des revenus et des plus-values.

Se faire accompagner par un cabinet de gestion de patrimoine

Placer un capital d’un million d’euros ne se limite pas à choisir des produits financiers ou immobiliers. La clé réside dans la construction d’une stratégie patrimoniale cohérente, adaptée à votre profil de risque, à vos objectifs de vie et à votre horizon d’investissement. C’est là qu’un accompagnement professionnel devient indispensable.

Un cabinet de gestion de patrimoine indépendant offre une approche globale et personnalisée. Il ne s’agit pas simplement de proposer des placements performants, mais de concevoir une allocation sur mesure qui optimise à la fois le rendement, la sécurité et la fiscalité. Les experts évaluent votre situation patrimoniale dans son ensemble, intègrent vos projets de vie (retraite, indépendance financière, transmission) et proposent des solutions modulables pour répondre aux besoins futurs.

L’accompagnement permet notamment de :

- Définir votre profil d’investisseur avec précision, afin de déterminer le juste équilibre entre sécurité et performance ;

- Sélectionner les placements les plus adaptés, en combinant produits sécurisés, supports équilibrés et actifs dynamiques pour diversifier et optimiser les revenus mensuels ;

- Optimiser la fiscalité, en choisissant le cadre le plus favorable pour chaque type d’investissement (assurance-vie, SCPI, PEA, société patrimoniale, contrats luxembourgeois…) ;

- Suivre et ajuster le portefeuille régulièrement, en fonction des évolutions des marchés, de la législation fiscale et de vos objectifs personnels ;

- Protéger le capital grâce à des solutions de couverture et à des mécanismes de diversification adaptés aux risques identifiés.

Au-delà de la performance, l’accompagnement professionnel apporte la sérénité. Il permet de transformer un capital d’un million d’euros en revenus durables et cohérents avec vos objectifs, tout en réduisant les risques liés aux fluctuations de marché ou aux erreurs de placement.

En somme, se faire accompagner ne consiste pas simplement à investir, mais à concevoir une stratégie patrimoniale globale, capable de générer des revenus réguliers, d’assurer la pérennité du capital et de faciliter la transmission. C’est cette approche sur mesure qui distingue un investissement efficace d’une simple accumulation de produits financiers.