Sommaire

- 1 ISR : Investissement Socialement Responsable

- 2 Le Marché de l’ISR en chiffres

- 3 Pourquoi l’Investissement Socialement Responsable ?

- 3.1 Quels sont les objectifs internationaux en matière d’investissement durable ?

- 3.2 Quelle est la différence entre l’approche ESG et l’Investissement Socialement Responsable ?

- 3.3 Quelles sont les différentes approches de l’ISR ?

- 3.4 Votre simulation

- 3.5 ISR et greenwashing

- 3.6 Pourquoi la loi Pacte stimule l’investissement socialement responsable ?

- 4 Les Labels ISR et les organismes de contrôle

- 5 Les Fonds d’investissement ISR

- 6 L’investissement responsable…

ISR : Investissement Socialement Responsable

L’ISR investissement socialement responsable est un investissement prenant en compte des critères extra-financiers dans l’analyse de sociétés. Le but est de concilier performance économique et responsabilité sociétale. En effet, la prise de conscience de ce type d’investissement est globale. Les épargnants et les conseillers en gestion de patrimoine prennent maintenant les devants pour démocratiser les investissements socialement responsables, qu’ils soient immobiliers ou financiers. Toutefois, le terme d’ISR est encore floue pour la plupart des investisseurs actuels. Comment bien appréhender la notion d’ISR ? Qui sont les acteurs de l’investissement responsable ? Comment est structuré le marché ? Comment faire la différence entre les différents “Labels ISR” ? Comment sélectionner et investir via des placements ISR ?

Notre cabinet de gestion de patrimoine est particulièrement attaché à la mise en place de stratégies d’investissements responsables pour nos clients. Notre article a pour objectif de vous guider pour mieux comprendre les enjeux de l’investissement responsable.

Le Marché de l’ISR en chiffres

L’investissement socialement responsable est aujourd’hui plus que jamais un sujet d’actualité. Le réchauffement climatique, les perturbations météorologiques, la lutte pour les ressources naturelles ainsi que les crises sanitaires mondiales sont notre futur si la situation ne change pas. Depuis 2010, l’ISR s’impose donc petit à petit comme une solution à ces défis globaux. La prise de conscience se généralise et les investisseurs envisagent maintenant de placer leur épargne dans des solutions à la fois rentable et en accord avec le développement durable.

Quelles sont les performances de l’ISR ?

Outre l’aspect quantitatif, la performance des solutions incluant une stratégie patrimoniale d’ISR dépasse maintenant celle des ETF classiques. En effet, selon BNP Paribas Asset Management, 12 des 14 indices ESG/ISR que la société réplique font mieux que leurs équivalents classiques. C’est à la fois le cas sur un an et sur trois ans. Par exemple, sur le premier trimestre 2020, qui inclue la crise de l’apparition de la Covid-19 et du premier confinement, l’index MSCI Europe ISR a baissé de seulement 4% contre les 13% de son équivalent classique, le MSCI Europe. La reprise économique du deuxième semestre fut elle aussi plus dynamique pour l’Investissement Responsable. Le graphique ci-dessous en témoigne : l’index MSCI World SRI a surperformé de 4% son équivalent classique sur l’année complète.

En analysant les performances de l’investissement responsable annuelles sur les 15 dernières années, nous constatons que l’index “responsable” réalise de meilleures performances que son semblable, années après années et ce depuis 2016.

L’ISR est une opportunité financière et sociale qui est majoritairement saisie par les institutionnels. En effet, une étude menée par l’organisme Statista montre qu’en 2019, 66 % des encours globaux sont réalisés par ces derniers. La part accessible aux investisseurs particuliers en est donc réduite. Toutefois, l’encours des fonds responsables accessibles aux épargnants particuliers a doublé en un an. Elle a alors atteint 278 milliards d’euros pour l’année 2019. Les épargnants français ont donc à cœur d’investir dans des produits qui s’inscrivent dans une stratégie de finance verte.

Malgré l’augmentation exponentielle de ces encours et la sur-performance continue des fonds et index “responsables”, l’Investissement Responsable est encore relativement méconnu de la plupart des particuliers. En effet, selon le sondage annuel du Forum pour l’investissement responsable (FIR), seulement 5% des épargnants français déclarent avoir déjà investi dans un fonds ISR. Pire, 68% d’entre-eux déclarent n’avoir jamais entendu parler de l’ISR. Cela met en lumière un paradoxe étonnant : en effet, 62% des français accordent une place importante aux impacts environnementaux et sociaux dans leurs décisions de placements.

Mais qu’est ce qui explique un tel écart dans la perception de l’Investissement Responsable ? La réponse la plus probante concerne les intermédiaires entre les fournisseurs de produits “responsables” et les investisseurs, c’est-à-dire les conseillers en gestion privée. En effet, selon la même étude, seulement 5% des personnes interrogées déclarent s’être vu proposer de l’ISR par leur conseiller. Peu de conseillers financiers français sont donc amenés à promouvoir l’ISR. Constatant cela, le cabinet Agora Finance a décidé depuis plusieurs années de tourner sa stratégie vers les investissements socialement responsables.Ses clients pourront alors profiter de placements aux rendements élevés et à l’impact durable.

Contactez un expert en investissement

En 2020, Le fait de ne pas inclure une stratégie ISR au sein d’un portefeuille peut pénaliser sa performance jusqu’à 15% en raison du risque de transition. En effet, les politiques nationales et internationales appliquent de plus en plus une conscience environnementale. Ils imposent de cette manière aux entreprises de réduire leurs émissions nocives. À cet effet, certaines grandes sociétés vont perdre de la valeur si elles refusent d’appliquer à temps ces recommandations. Les secteurs les plus touchés sont l’exploitation pétrolière et minière, le gaz, les compagnies aériennes ou encore les matériaux de construction. Il est donc important de bien choisir son conseiller en gestion de patrimoine pour optimiser sa stratégie ISR.

Quelle est la fiscalité de l’ISR ? Quelles sont les stratégies pour payer moins d’impôts cette année ? Découvrez les astuces responsable pour réduire votre fiscalité.

Selon une étude menée en Septembre 2019 par les organismes Cardif et Kantar, 60% des Français accordent une importance à l’impact environnemental et social dans leurs décisions de placements. Ce chiffre constitue une preuve du changement de mentalité de ces dernières années. En effet, six ans plus tôt, seulement 50% des Français s’intéressaient à la responsabilité de leurs investissements.

Quelle est la place des investissements responsables pour les épargnants et les entreprises en France ? “Aujourd’hui, que ce soit les particuliers ou les entreprises, nous constatons une forte volonté d’investir dans des placements qui ont du sens et qui rapportent, mais qui prennent aussi en compte les problématiques de notre société comme l’écologie ou l’impact social. L’ISR est pour moi une véritable opportunité de revoir la façon de gérer l’épargne, les investissements immobiliers ou la gestion de la trésorerie d’entreprise” – Aurélien Guichard , Fondateur d’AGORA finance

Cet engouement pour l’Investissement Responsable est démontré par l’évolution du montant des encours au fil des années. On observe en effet une augmentation de 72% du montant des encours de 2017 à 2019, passant de 1081 milliards d’euros à 1861 milliards pour l’Investissement Responsable dans sa globalité. En ce qui concerne uniquement l’ISR, Il est intéressant de noter que les encours sont passés de 3,9 milliards d’euros en 2003 à 546 milliards fin 2019. Cela représente une augmentation de 13 900% en 16 ans.

Concernant le marché mondial, les ETF (fonds négociés en bourse) à thématique ESG ont emmagasiné 8,4 milliards d’euros au troisième trimestre 2020, c’est-à-dire 29% du total des fonds ETF sur la période, contre 19% en 2019. La croissance de ce type d’investissement est donc globale et se développe de plus en plus au sein des pays émergents.

Pourquoi l’Investissement Socialement Responsable ?

Face à la multitude des produits d’épargne sur le marché, les épargnants ont de plus en plus de mal à faire leur choix. Opter pour un investissement socialement responsable est devenu une solution prisée par les particuliers pour donner du sens à leur capital tout en conservant des rendements égaux, voire supérieurs au marché.

Quels sont les objectifs internationaux en matière d’investissement durable ?

En 2015, l’ONU a lancé ses 17 objectifs de développement durable (ODD). Ces objectifs doivent permettre à horizon 2030 “d’éradiquer la pauvreté, protéger la planète et faire en sorte que tous les êtres humains vivent dans la paix et la prospérité”. Mais pour réaliser cette mission, l’effort doit être global : les États, d’une part, doivent s’aligner aux recommandations internationales. Par exemple, à partir de 2025, la France n’apportera plus aucune garantie publique aux projets pétroliers à l’étranger menés par des entreprises françaises.

D’autre part, les entreprises ainsi que les acteurs financiers vont aussi devoir participer à l’effort commun pour financer les 7 000 milliards d’euros par an. Cette somme est nécessaire à la réalisation des objectifs pour 2030. Cette vision fut à l’origine de l’investissement socialement responsable qui se développa depuis en une multitude de labels financiers qui justifient de la bonne implémentation des objectifs internationaux au sein des fonds d’investissements.

L’effort se fait aussi sentir au niveaux des investisseurs particuliers. En effet, 137 investisseurs, qui représentent à eux seuls 20 000 milliards de dollars d’actifs, ont demandé à 1800 entreprises “responsables de 25% des émissions mondiales de carbone” de s’engager à lutter contre le changement climatique en fixant des objectifs scientifiques.

Toutefois, les ODD de l’ONU restent aujourd’hui les seuls standards internationaux encourageant l’investissement socialement responsable auprès des particuliers.

Comment investir dans les meilleurs placements durables et responsables ? Les équipes d’Agora finance gestion privée analysent les opportunités d’investissements responsables du marché. Découvrez des solutions sélectionnées par nos experts dans l’article sur les enjeux et les opportunités de l’investissement socialement responsable.

Analysez votre situation avec un expert

Quelle est la différence entre l’approche ESG et l’Investissement Socialement Responsable ?

Le concept du développement durable est né dans les années 1990. Il est devenu aujourd’hui l’une des problématiques mondiales majeures. Les trois axes de ce mouvement sont l’économie, l’écologie et le social. Cette nouvelle tendance prend de plus en plus d’ampleur et gagne aussi bien les entreprises au niveau de la gestion de leur trésorerie que les épargnants. Ces derniers sont en effet soucieux d’investir de manière plus responsable.

L’univers de la “Finance verte” est complexe. Il faut donc en poser les bases pour mieux distinguer les différentes catégories qui le compose. La classification commence avec l’Investissement Responsable, qui englobe toutes les pratiques visant à concilier performance et développement durable. La première sous-catégorie ou “filtre” appliqué concerne les critères ESG :

- Environnementaux (consommation d’électricité et d’eau, émissions de gaz à effet de serre…)

- Sociaux (implémentation de solutions pour les personnes handicapées, formation des salariés, dialogue social intra-entreprise)

- Gouvernance (transparence de la rémunération des dirigeants, respect de la parité dans les conseils d’administration, lutte contre la corruption)

L’approche ESG inclut donc ces différents critères dans le processus d’analyse des entreprises. Toutefois, cette démarche n’utilise que très peu les trois critères simultanément. Il est alors commun qu’un fonds d’investissement avec une approche ESG ne se focalise par exemple que sur le critère de gouvernance pour filtrer les entreprises présentes dans son portefeuille.

L’investissement socialement responsable (ISR) est similaire à l’approche ESG puisqu’il utilise les mêmes critères que celui-ci dans son processus de sélection des entreprises. La grande différence réside dans les modalités d’application des critères. En effet, l’Investissement Socialement Responsable prend constamment en compte les trois critères, tandis que l’approche ESG se réserve le droit d’appliquer seulement un critère en particulier. L’Investissement Socialement Responsable offre donc le meilleur ratio “performance/développement durable” de l’univers de la Finance verte.

Quelles sont les différentes approches de l’ISR ?

Pour définir si un produit financier ou immobilier répond aux critères d’un investissement socialement responsable, quatre approches différentes sont utilisées:

Approche thématique

Épargner en utilisant une approche thématique signifie que l’investisseur se tourne uniquement vers des entreprises dont l’activité impacte directement l’écologie ou des enjeux sociaux. Cette approche met en avant les entreprises de traitement d’eau ou travaillant dans les énergies renouvelables. Les sociétés sont éligibles si leur chiffre d’affaires tiré de l’activité “durable” est supérieur à un certain seuil ou bien si l’entreprise domine le marché en question.

Le terme le plus souvent utilisé pour parler de l’approche thématique est “l’investissement d’impact” . Il peut se définir aussi par”impact investing”. Cet investissement a pour but de transformer la société dans sa globalité et non pas seulement une entreprise en particulier. De plus, l’impact investing inclut la dimension de lien de causalité ; cela nécessite donc de se poser la question : qu’est-ce-qu’il se serait passer si cet investissement n’eut jamais été réalisé ? Par sa volonté principale d’améliorer la société, la recherche de rendement est mise de côté au profit d’une portée plus philanthropique.

L’approche thématique se différencie donc de l’approche “best-in-class”. Cette dernière a pour objectif majeur le rendement, en incluant tout de même une méthode de sélection des entreprises sur la base des critères ESG. Les rendements espérés ne sont donc pas les mêmes : l’impact investing fournit une rentabilité allant de l’absence de rémunération à des rendements proches du marché.

Depuis quelques années, l’approche best-in-class connaît un vrai boom grâce à la prise de conscience collective des investisseurs. Cet engouement lui permet de délivrer des rendements au niveau du marché, voire au-dessus comme on peut le constater en 2020 avec la crise du Covid. Concernant les montants engagés, les échelles ne sont pas non plus équivalentes : fin 2018, l’investissement d’impact représentait environ 715 milliards de dollars d’encours dans le monde contre 30,7 trillions pour l’investissement socialement responsable dans sa globalité, soit 40 fois plus. (2018, Global Impact Investing Network)

Approche Best in class

L’approche “Best in class” (meilleur dans la catégorie) est aussi appelée “sélection ESG”. Elle consiste à évaluer les entreprises selon leurs pratiques écologiques, sociales et de gouvernance. Elle permet de filtrer le marché dans le but d’investir seulement dans les entreprises qui respectent le mieux les critères ESG dans un secteur donné. Toutefois, cette approche prend en compte tous les secteurs disponibles sans en exclure certains qui ne sont pas compatibles avec la volonté de “rendre le monde meilleur”. On peut citer les secteurs de l’industrie de l’armement, alcool, cigarettes… En France, cette approche est celle qui est la plus largement utilisée. En effet, 63% des encours des placements responsables français ont été investis via une stratégie de Best in class. Dans la même vision, la stratégie “Best-in-universe” est aussi très populaire. Cette approche consiste à sélectionner les meilleures entreprises selon les critères ESG, et cela indépendamment de leur secteur d’activité. On trouve donc généralement des entreprises avec des meilleures notes que le Best-in-class car ce dernier se limite à l’analyse d’un secteur en particulier.

Approche éthique (exclusion ou negative screening)

L’approche éthique est aussi appelée exclusion ou “negative screening”. Elle met de côté les entreprises de certains secteurs (exclusion sectorielle) dont l’activité est considérée comme immorale. Cela concerne notamment les jeux d’argent, l’armement… Cette approche a aussi pour but d’exclure les entreprises ayant une activité nocive envers l’environnement comme la production d’OGM. À l’échelle du monde, cette approche est la plus utilisée au sein des stratégies ISR. Le vocabulaire utilisé pour décrire cette stratégie est donc majoritairement anglais. Les filtres appliqués de façon majoritaire sont, par ordre : l’armement, l’industrie du tabac, les jeux d’argent, la pornographie ou encore l’alcool. Ces différents secteurs sont généralement regroupés sous le terme “Sin stocks”. Cela signifie “actions boursières de péchés”.

Il est néanmoins intéressant de noter que suivant les pays, le “péché” n’est pas le même. On note par exemple que l’alcool n’est pas considéré comme un secteur à exclure pour la France, l’Allemagne ou encore le Royaume-Uni, alors qu’il est à bannir en Turquie, en Inde ou en Indonésie. Il est donc important de prendre en compte les variantes culturelles dans la mise en place d’une stratégie d’exclusion.

Exclure des secteurs d’activités ne respectant pas les critères ESG n’enlève pas de performance aux investissements sur le long terme. Il est néanmoins intéressant de noter qu’à court terme, la différence peut s’avérer très importante selon le type d’exclusion.

Votre simulation

Obtenez gratuitement une étude personalisée

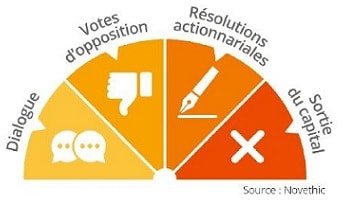

Approche actionnariale

L’engagement actionnarial est aussi connu sous le nom “d’activisme actionnarial”. C’est une approche plébiscitée dans le monde Anglo-Saxon pour des problématiques liées à l’ISR. Pour un investisseur, cet engagement désigne le fait de prendre position sur des enjeux ESG et d’ainsi pousser les entreprises visées à améliorer leurs pratiques dans la durée. Cette action est définie comme un consensus des investisseurs/actionnaires d’une entreprise. Elle est généralement menée via un vote à l’assemblée générale de l’entreprise visée. Cette approche n’est pas très courante en Europe et encore moins en France. Elle n’est utile que si les investisseurs peuvent mettre les problématiques sociales et environnementales à l’ordre du jour.

ISR et greenwashing

La finance verte et les placements responsables prennent de plus en plus d’importance au sein des placements des épargnants français. Pour répondre à cet engouement des investisseurs, les maisons de gestion développent leurs stratégies marketing qui mettent en avant la responsabilité de leurs produits financiers. Pour mieux réguler les communications de ces organismes qui prônent de plus en plus la responsabilité de leurs produits, l’Autorité des Marchés Financiers (AMF) a publié le 11 mars 2019 une circulaire qui vise à limiter le “greenwashing”. Ce terme est aussi appelé “écoblanchiment” ou “verdissage” en français. C’est une pratique marketing qui a pour but de donner une image écologique et socialement responsable à des fins commerciales. Cette note de l’AMF vise à limiter le greenwashing en s’assurant que les produits estampillés responsables, verts ou encore écologiques le soient bien.

L’AMF lutte pour que ces adjectifs ne soient pas utilisés uniquement à des fins commerciales (pour “verdir” l’image de la marque et donc attirer de potentiels clients soucieux de l’environnement) mais qu’ils aient un réel sens et mettent en place des standards. En ce sens, tous les produits dont les caractéristiques extra-financières sont utilisées dans la documentation de synthèse et commerciale, doivent à présent fournir des preuves mesurables et quantifiables quant à leur impact sur le développement durable. Effective dès le jour de sa publication, l’AMF n’a pas annoncé de possibles sanctions pour les acteurs qui ne respecteront pas ces réglementations.

Au-delà de l’impact potentiel qu’aurait eu une amende, c’est en effet la réputation des maisons de gestion qui sera touchée si celles-ci ne respectent pas la circulaire. La conséquence sera de provoquer une perte de confiance et un rejet de la part des investisseurs. La nouvelle règlementation de l’AMF signe une avancée pour les épargnants français : ils peuvent maintenant se focaliser sur les produits réellement inscrits dans la finance verte et ne seront plus induits en erreur par des solutions abusant de l’estampille “responsable”.

En mai 2019, la loi Pacte a apporté une nouveauté sur les placements en assurance-vie. Pour promouvoir les investissements responsables, tous les contrats d’assurance-vie doivent maintenant être composé d’au moins un fonds possédant le label ISR. Effectivement, l’assurance-vie offre une véritable solution pour payer moins d’impôts. La loi prévoit aussi qu’en 2022, tous les contrats puissent proposer un accès aux 3 labels responsables à travers des fonds labellisés ISR, Finansol et Greenfin. La loi Pacte répond à une volonté du gouvernement de mettre en avant l’utilisation des labels comme une preuve de l’engagement des maisons de gestion.

Les Labels ISR et les organismes de contrôle

Avec ce nouvel engouement de la part des investisseurs, de nombreux labels ont été créés, certifiants un niveau de responsabilité dans les fonds, entreprises et actions. Voici une présentation des plus répandus d’entre eux.

Qu’est-ce que le Label ISR (anciennement Novethic) ?

Définition :

![]() Le label ISR a été créé par le Ministère des Finances en 2016. Son objectif est de rendre plus visible les produits d’investissement socialement responsable. L’appellation ISR est disponible pour les épargnants français mais aussi pour les investisseurs de la plupart des pays européens.

Le label ISR a été créé par le Ministère des Finances en 2016. Son objectif est de rendre plus visible les produits d’investissement socialement responsable. L’appellation ISR est disponible pour les épargnants français mais aussi pour les investisseurs de la plupart des pays européens.

Le but de l’ISR est de concilier performance économique et impact social/environnemental en investissant dans des sociétés qui contribuent au développement durable, dans tous les secteurs d’activité.

Pour obtenir le prestigieux label ISR, les fonds sélectionnent des entreprises avec un processus strict mené par des organismes indépendants. Ils portent sur trois domaines différents. Le contrôle permet de prouver que la société a un fort impact dans au moins un des critères suivants, communément appelés “critères ESG” :

- Environnement

- Social

- Gouvernance

Procédure de labellisation :

Étape 1 :

La première étape consiste à vérifier que le fonds est éligible au label ISR. Ensuite, un audit de labellisation par trois organismes accrédités a lieu : Afnor Certification, Deloitte et EY France. Le fonds candidat doit s’adresser à un des trois organismes (le plus commun est Afnor) pour démarrer sa procédure d’audit ISR. Les critères pris en compte pour cette première étape sont les suivants : l’éligibilité (le fonds est-il légalement un “fonds” ?), les pré-requis de labellisation (quelles sont concrètement les mesures mises en place par le fonds pour améliorer son profil ESG ?), la transparence de gestion…

Étape 2 :

La deuxième étape du processus consiste à vérifier que le fonds candidat respecte 6 critères différents :

- Les objectifs du fonds sont-ils précisément définis et décrits aux investisseurs ?

- La méthodologie d’analyse et de notation ESG mise en place par les entreprises dans lesquelles le fonds investit est-elle bonne ?

- Les critères ESG sont-ils pris en compte dans la création du portefeuille ?

- L’engagement du fonds (vote, dialogue) avec les entreprises dans lesquelles il investit est-il suffisant ?

- Le fonds est-il géré de manière transparente ?

- Quel niveau d’impact positif la gestion ESG du fonds a-t-elle ?

La dernière phase du processus :

Si tous les critères précédemment cités sont réunis, le processus rentre dans sa dernière phase : l’attribution du label et l’inscription sur la liste officielle du Ministère des Finances. Le label ISR est alors attribué pour une durée de 3 ans. Il est renouvelable à l’aide de contrôles intermédiaires.

Le label ISR a pour but de devenir la référence européenne pour les épargnants qui souhaitent investir de manière responsable. On dénombre actuellement 508 fonds d’investissement ayant obtenus le label ISR à la date du 31 août 2020, . Cela représente 204 milliards d’euros gérés par 79 sociétés de gestion. Le marché est encore jeune (le label ayant été crée en 2016), et les poussées de croissance sont aujourd’hui très fortes dans certains domaines, tel que l’agroalimentaire ou le digital.

Qu’est-ce que le Label Greenfin ?

Le label Greenfin, a été créé par le ministère de la Transition Écologique et Solidaire. Il a été lancé en 2015 au moment de la COP21, et est focalisé sur la mise en avant d’investissements qui travaillent pour la transition écologique. C’est une des raisons pour laquelle ce label exclut systématiquement toute entreprise dont l’activité est liée aux énergies fossiles et/ou nucléaires.

Contrairement au label ISR qui veut englober toutes les dimensions du développement durable, Greenfin est spécialisé dans seulement un des objectifs d’amélioration ESG : l’écologie. En réalité, les autres critères sont aussi pris en compte car les entreprises ayant eu des litiges portant sur l’écologie, les questions sociales ou la gouvernance de l’entreprise sont exclus du prisme. Le label Greenfin est un parfait exemple de la finance verte qui se développe aujourd’hui.

Comme pour le label précédent, les fonds ayant la volonté d’obtenir le statut Greenfin doivent passer par un organisme de certification : Afnor. Le fonds peut commencer la procédure de certification après avoir fourni des informations sur la composition de son portefeuille. La première étape consiste à vérifier que le fonds respecte bien les 4 critères fondamentaux du label Greenfin :

- La part verte : respecter le référentiel de 8 secteurs d’activités (Energie, Batiment, Gestion des déchets, Industrie, Transport, Digital, Agriculture, Adaptation au changement climatique). Ces secteurs entrent dans le champ de la transition énergétique et écologique et de la lutte contre le réchauffement climatique.

- Les exclusions : le label Greenfin exclut du périmètre d’investissement certains domaines économiques : énergies fossiles, nucléaire…

- La prise en compte des critères ESG

- L’impact positif sur la transition énergétique et écologique : le fonds candidat doit avoir mis en place un mécanisme de mesure de la contribution effective de ses investissements à la transition énergétique et écologique.

Une fois l’audit terminé, AFNOR Certification établit un rapport d’audit qui présente ses conclusions et commente les éventuels manquements identifiés par rapport aux critères de labellisation. C’est de ce rapport que dépend la décision d’attribution du label Greenfin.

En prenant en compte les critères ESG, la portée principale reste l’écologie et la mise en place de la transition écologique. Plus petit que son grand frère le label ISR, le Greenfin représente tout de même 17 milliards d’euros d’encours. Ils sont répartis en 55 fonds labellisés. Greenfin requiert de la part des fonds certifiés un reporting complet de l’impact de leurs investissements : changement climatique, eau, ressources naturelles, biodiversité.

Qu’est-ce que le Label FNG-Siegel ?

Le Forum Nachhaltige Geldanlagen (FNG) a été lancé en 2015, soit un an avant la création du label ISR, son homologue français.

Le Forum Nachhaltige Geldanlagen (FNG) a été lancé en 2015, soit un an avant la création du label ISR, son homologue français.

Comme la plupart des “labels ISR”, le FNG a été créé en parallèle de la croissance exponentielle de l’investissement durable. En effet, avec la montée de ce type d’investissement, la plupart des investisseurs se sentaient perdus au sein de ce marché. Cela était notamment dû au manque d’institutionnels, de certifications et de labels. De fait, la création de labels de qualité comme FNG apporte de la clarté, promeut l’établissement de normes et assure la qualité des entreprises et des fonds dans un marché en pleine croissance.

L’audit d’attribution du label est réalisé par deux entités différentes : le Gesellschaft für die Qualitätssicherung Nachhaltiger Geldanlagen (QNG) et l’Université d’Hambourg. La première entité porte la responsabilité globale du label FNG, tandis que l’autre assiste le FNG dans le développement de la méthodologie du label.

Le référentiel FNG comporte trois niveaux, allant de une étoile à trois étoiles. Seuls 35% des fonds labéllisés FNG en 2020 ont obtenu ce statut avec trois étoiles. Un rapport d’impact est demandé par les organismes de certification de manière trimestrielle. Cela en fait un atout pour le label FNG vis-à-vis de ses homologues qui demandent en manière générale aux fonds labéllisés un rapport une fois par an.

La gestion de trésorerie responsable

Il est aujourd’hui intéressant pour les entreprises d’inclure une stratégie ISR dans la gestion de leur trésorerie. Ce type d’investissement est en effet sûr, et offre depuis des années un rendement supérieur aux placements classiques généralement effectués par les entreprises. De plus, en optant pour l’investissement responsable, une entreprise contribue à son niveau au développement durable et permet de contribuer à un avenir meilleur pour les générations futures. Nous pouvons prendre l’exemple d’un Plan Epargne Entreprise. Il est alors possible d’intégrer des fonds ISR pour bénéficier à la fois des avantages cités précédemment mais aussi du système de diversification en investissant dans des secteurs d’avenir comme la santé ou l’écologie.

Votre simulation

Obtenez gratuitement une étude personalisée

Les Fonds d’investissement ISR

Les labels cités précédemment permettent d’approuver les actions de développement durable de certains fonds d’investissement. Réservés simplement aux fonds financiers, les labels couvraient jusqu’à 2020 uniquement une partie du spectre de l’investissement responsable. Il est aujourd’hui possible de placer vos finances personnelles ou votre trésorerie d’entreprise sur des fonds immobiliers certifiés ISR ! Ce grand changement annonce une croissance encore plus importante pour le marché de la finance responsable dans les années à venir.

Quels sont les placements immobiliers ISR ?

![]() Une nouvelle version du Label ISR est entrée en vigueur le 23 octobre 2020. Cette version rend éligible les fonds immobiliers non-cotés qui s’incluent dans une démarche d’Investissement Socialement Responsable avec pour objectif de réduire leur impact climatique et écologique. Pour être éligible au label, les fonds (SCPI, OPCI ou FIA) doivent investir dans des immeubles à la performance énergétique démontrée, ou avoir pour objectif d’améliorer les performances des bâtiments déjà en portefeuille. Il devront de fait s’engager à respecter au moins deux des trois critères ESG. Pour information, les immeubles représentent à eux seuls 33% des émissions nationales de gaz à effet de serre. Une grande part de ces émissions provient des consommations énergétiques liées au chauffage (+ de 60%). Il s’agit du 2ème plus gros contributeur aux gaz à effet de serre après le secteur du transport.

Une nouvelle version du Label ISR est entrée en vigueur le 23 octobre 2020. Cette version rend éligible les fonds immobiliers non-cotés qui s’incluent dans une démarche d’Investissement Socialement Responsable avec pour objectif de réduire leur impact climatique et écologique. Pour être éligible au label, les fonds (SCPI, OPCI ou FIA) doivent investir dans des immeubles à la performance énergétique démontrée, ou avoir pour objectif d’améliorer les performances des bâtiments déjà en portefeuille. Il devront de fait s’engager à respecter au moins deux des trois critères ESG. Pour information, les immeubles représentent à eux seuls 33% des émissions nationales de gaz à effet de serre. Une grande part de ces émissions provient des consommations énergétiques liées au chauffage (+ de 60%). Il s’agit du 2ème plus gros contributeur aux gaz à effet de serre après le secteur du transport.

Du côté social, les défis sont aussi nombreux. Les acteurs de l’immobilier se sont rendus compte il y a longtemps que de fournir des services à leurs locataires permettait deux choses. D’une part, de réduire la vacance et d’autre part d’appliquer des loyers plus élevés, faisant ainsi augmenter la rentabilité du bien. Les services en question sont par exemple l’ouverture de crèches, l’installation de parkings pour les vélos, de salles de sport… dans le but d’améliorer le bien-être des habitants. De manière plus globale, on peut aussi prendre en compte les problématiques de mixité sociale mais aussi les relations avec les prestataires qui gèrent les rénovations.

Enfin, côté gouvernance, certains critères comme les pratiques fiscales ou la lutte anti-corruption peuvent être surveillées. Une bonne gouvernance se traduit aussi par la formalisation d’une politique d’investissement responsable et la constitution d’une équipe dédiée. C’est notamment l’un des critères nécessaires à remplir pour obtenir le label : il faut détailler les moyens humains mis à disposition pour traiter ces problématiques durables.

Fin novembre 2020, l’organisme de certification Afnor a annoncé la première labellisation de trois fonds immobiliers : l’OPCI BNP Paribas Diversipierre, la SCPI Fair Invest de Norma Capital et la SCPI Neo de Novaxia Investissement. Un quart des SCPI du marché ont par ailleurs entamé les démarches de labellisation. D’un point de vue rendement, celui-ci devrait rester le même que pour l’investissement immobilier classique, avec des taux attendus pour 2021 aux alentours de 4%. Pour mieux sélectionner les SCPI ISR, demandez des conseils à nos experts en gestion privée.

Quels sont les placements financiers ISR ?

Les placements financiers sont la base de l’Investissement Socialement Responsable. Au travers des fonds d’investissement ISR éligibles dans un compte titres PEA, une assurance-vie, ou un PER, vous bénéficiez d’abord d’une diversification optimisée. Mais vous profitez également d’une gestion motivée par l’envie de développer l’économie de manière durable et en accord avec les grand enjeux écologiques et sociaux. De même, il existe aujourd’hui de nombreux produits dits “structurés” permettant d’établir des stratégies plus avancées et personnalisées pour vos investissements, tout en bénéficiant d’une garantie en capital.

Découvrez le fonds G croissance qui base la sélection de ses actifs sur les critères ESG (Environnement, Social, Gouvernance) dans le but d’adopter une démarche socialement responsable.

Exemple de portefeuille

Chez Agora Finance, nous composons des portefeuilles personnalisés pour nos clients. Ils prennent en compte leurs objectifs d’investissements, l’horizon de placement, ainsi qu’un profil de risque individuel. Grâce à nos partenariats avec les meilleures sociétés de gestion, nous mettons en place des stratégies à forte valeur ajoutée cumulants une diversification et un rendement supérieur au marché. La philosophie du cabinet étant tournée vers les investissements socialement responsables, nous mettons naturellement en place une stratégie ISR dans la création des portefeuilles.

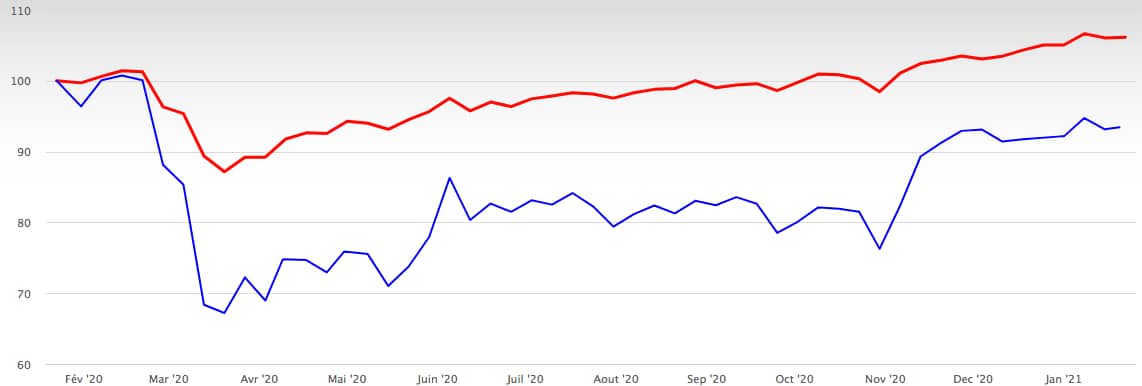

Voici l’exemple des performances réalisées sur l’année 2020 par un portefeuille ISR composé par nos soins : (en bleu, le CAC40 et en rouge le portefeuille)

Il est intéressant de noter que le portefeuille en question a subi une baisse limitée à 13% lors de la chute du premier confinement, lorsque le CAC40 a plongé de plus de 32%. De même, en prenant les cours actuels sur une période d’un an, notre portefeuille termine avec une hausse de plus de 6% quand le CAC termine à -7% sur l’année 2020. Cela prouve encore une fois, l’extreme résilience de l’investissement socialement responsable qui, en période de crise, surperforme largement les indices classiques. Il est donc important de bien choisir son conseiller en gestion de patrimoine pour mettre en place votre stratégie d’investissement.

Contactez un expert en investissement

Green Bonds

Les green bonds ou obligations vertes sont des obligations émises par des entreprises ou des entités publiques pour obtenir le financement d’une activité contribuant à la transition écologique. Contrairement aux obligations classiques, le produit de cet emprunt public ou d’entreprise ne peut être utilisé que pour un usage précis défini lors de son émission. Ainsi, cela garantit aux épargnants que leur investissement sera consacré au développement d’un projet écologiquement responsable. Pour s’assurer que l’investissement est utilisé à bon escient, l’émetteur de l’obligation se doit de publier tous les ans un rapport qui reprend le déroulement du projet. Ce type d’investissement connaît une croissance exponentielle dans le monde entier. C’est notamment le cas en France, qui était en 2019 le 3ème pays émetteur de green bonds avec plus 30 milliards de dollars émis, juste derrière les Etats-Unis et la Chine.

Produits structurés “ISR”

Dans un contexte de marché erratique, les épargnants ressentent la nécessité de protéger leur capital tout en prenant en considération leur environnement social et sociétal. Un produit structuré ISR permet d’offrir une solution d’épargne ou de placement avec des rendements supérieurs aux produits d’épargne classiques tout en offrant une garantie en capital.

Exchanged traded funds ISR

Un ETF est également appelé “tracker”. C’est un fonds indiciel qui cherche à suivre le plus fidèlement possible l’évolution d’un indice boursier, à la hausse comme à la baisse. Les ETF sont des fonds d’investissement émis par des sociétés de gestion agréées. De nombreux gérants conçoivent des produit d’épargne sur indice tels que des trackers ISR. Ce sont des solutions simples qui s’engagent dans le développement durable : climat, eau, énergie verte.

Pour faire le bon choix parmi les ETF disponibles sur le marché, nos experts vous conseillent au : 01 71 18 39 37

Contactez un expert en investissement

Trouvez un conseiller dans votre région : Meilleur cabinet en gestion de patrimoine à Bordeaux, Meilleur cabinet en gestion de patrimoine, Conseiller en gestion de patrimoine à Bordeaux

L’investissement responsable…

L’Investissement Responsable et plus particulièrement l’Investissement Socialement Responsable (ISR) sont nécessaires à la bonne mise en place du principe de “finance verte”. Ces investissements ont aujourd’hui le vent en poupe et sont destinés à prendre de plus en plus d’importance au sein des placements financiers. Ils offrent en effet des rendements souvent plus intéressants que son équivalent classique et soutiennent au-travers des critères ESG le développement durable mondial. Le placement en Investissement Socialement Responsable constituera à n’en pas douter l’investissement phare des années à venir.

Quels sont les meilleurs placements ISR adaptés à vos besoins ? Les équipes d’Agora finance vous propose leur Family office pour analyser les opportunités d’investissements responsables du marché.